买房是件大事。

除了搞定首付款外,还得跟银行打交道,拿下贷款。

其中,流水是申请房贷必不可少的一步。

1.

申请房贷时,除了收入证明,银行更主要是通过流水来判断借款人的还款能力。

一般来说,借款人的每月收入要达到月供的2倍以上。

在当前房价下,一套一线城市的刚需房价格在400万左右。

按照30%的首付,基准利率上浮10%,贷款30年的标准,每个月的月供大概是2万块钱。

想走这套房子的贷款,借款人月收入至少要4万,而且要从银行流水上体现出来。

举个反面例子。

我一个朋友前段时间在北京买房,第一次房贷申请就被拒了。

他平均月收入是5万左右,但工资收入只有1.5万,剩余部分主要是公司分红;

加上资金分布在不同投资渠道里,银行卡里的结余处于很低的状态。

也就是说,他实际上虽然有还款能力,但银行流水显示出的却不是这么一回事。

被银行拒贷也是意料之中。

很多人买房的人,尤其是在一线买房的人,都是这种情况 :

收入构成比较复杂,工资只占收入的一小部分,分红、股权、理财收益等才是大头。资金利用率高,大部分资金都在投资或理财项目里,银行活期结余极低。

这样的人如果打算买房,要至少提前半年开始“养”流水。

2.

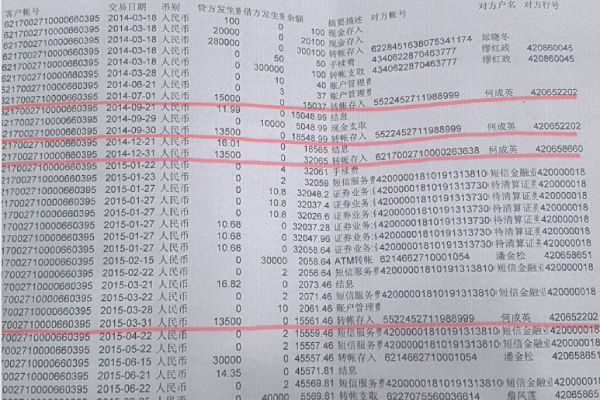

要“养”好流水,首先要知道被银行认可的流水是什么样子的。

简单来说,可以用三个词概括:收入稳定、留存充裕、没有污点。

收入稳定,即每个月都会有一笔时间和金额稳定的到账,如果来源显示“工资”则更优。

“工资”是被银行认为最稳定的收入,工薪阶级尤其是体制内的工作者,是最受银行喜欢的贷款客户。

污点一般是指有很多贷款机构的转账或者还款划账。

比如最近盛行的各种消费贷,如果贷款记录太多,可能会被银行认为负债率过高,从而影响房贷的申请。

房贷和车贷除外。

留存充裕可以简单理解为进的多、出的少。

假设一个人每个月10号都能到账5万元工资,满足了“收入稳定”这一点;

也没有任何除了房贷和车贷以外的其他贷款/还款记录;

但是每次工资到账之后,他就立即转出到余额宝,以便获取比银行活期更高一点的收益 — 我相信很多人都经常这么做。

但在银行的打分逻辑里,这种“过路财神”式的流水会被看作是“刷”出来的。

过账流水是无效流水,极有可能会被拒。

3.

搞清楚了银行的喜好,照着它的标准“养”流水就好了。

稳定收入:

带“工资”标签的流水是最好的。

如果没有工资收入或者金额不够,则可以提前半年,每个月固定时间向卡里转账一笔固定金额,做成“类工资”性质的收入。

每月转入的总金额加上原有的工资,不低于月供的2倍。

如果预期半年以后房价还会涨,则要在流水上多给出一点空间,避免到买房的时候才发现之前养的流水额度不够。

留存充裕:

支出部分是要有的,一张只进不出的卡在银行看来太过刻意。

但支出部分需要谨慎,注意避免产生上文说到的“过账流水”,也尽量不要在每月固定时间取走卡里的全部资金。

前者是无效流水,后者则会被银行会认为借款人已经有了固定的大额开支,影响还款能力的评估。

总支出最好不要超过总存入的一半。

没有污点:这个就不用说了,爱惜羽毛,人人有责。