真房产证的内页纸张是采用专业水印纸就像是做人民币的水印制作工艺其识别方法类似人民币的水印头像只有在光线下才能看出来水印图案是小房子;

房产证封皮反面下方的建房注册号是机器印制的呈线状手摸起来有凹凸感假房产证的注册号是手工雕刻的章盖上去的手摸起来没有凹凸感;

真房产证第三页中附记一栏的内容包括产权来源和其中分摊面积等假房产证中附记通常为空白;

真房产证第一页上的盖章是由机器套红印制的XX市房产管理局行政公章假产权证则一般加盖手工雕刻的公章因为纸张较薄在其反面很容易看到透过来的印章痕迹;

公司名称:百度查询该公司,一般公司都会招聘,在招聘网站都会留有电话,且一般为人事电话,电审可核实是否在这工作

全国企业信息网(工商)查询该公司信息,电审时可询问一些公司基本信息,如:老板、地址、经营项目等

印章:一般公司的章会有一串数字,有一部分数字和注册号有一样的,与工商信息核对,若盖的是合同专用章则无法辨别真正公司的章盖出来和外面做的萝卜章会有区别,不过没有经验完全靠肉眼看真假还是较难

日期:这里指工作证明开出日期近一个月,一般离职也是提前一个月,难以排除提前开出建议当天或近一周之前遇到一个客户14年申请贷款的,工作证明是12年的

字体:真流水字体均是特殊体,字体是针打的,不可能连在一起假流水是宋体加粗处理,字是连在一起的

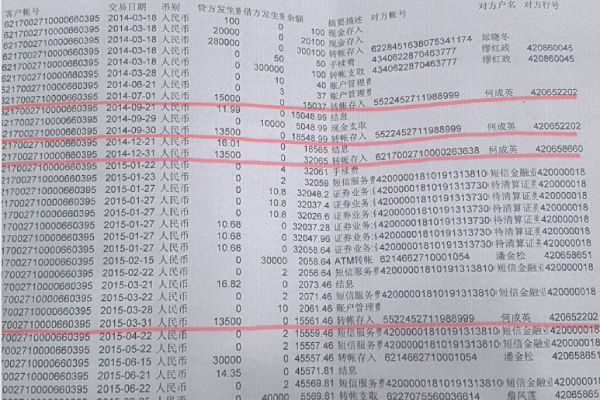

结息:银行每季度会进行一次结息,一般结息日为3月21日、6月21日、9月21日、12月21日;也有可能遇到周末时,会显示20日或22日,所以结息显示20日至22日均为正常;

打印机构或网点号:主要看是哪个支行的, 在百度搜索下这个支行是否存在及地址; 银行网点通也可以查询

户名:如果是个人流水的户名肯定是客户姓 名,在办银行卡时都是直接读取身份证信息的,所以户名应该和身份证上姓名一致(之前遇到一个客户的流水户名错一个字,很显然是打错了字)

摘要和备注:摘要中和备注中可以看出不少信息的还款、信用卡、小贷类公司名的进款或扣款等字眼;频繁和几个相同的人之间转账,有刷流水嫌疑;每月固定时间给固定某人支付相同或相差不多金额的钱,有可能是私人借款;若客户是经营企业的(如纺织品),而在流水摘要或备注中有此类字眼,也正好可以验证其经营的真实性;若客户为上班族,一般打卡流水中每月固定期限会显示,前后相差几天属正常;

网点名称:地点清晰(中国农业银行股份有限公司合肥绿都花园分理处)与打印机构对应,也可查询是否存在该网点

柜员章:柜员章是柜员名,如果觉得有必要可以电话到该银行核实是否存在该柜员

注:印章很清晰的要注意,银行的印章不太可能是特别清晰,因为是打码器打的。

打印时间:关注下,若最近打印的而不是当天打印的,要怀疑是否在其他地方申请借款需要的

稍麻烦但更准确的核实方式:电话核实、网银核实、陪同柜台拉取、拉取前一天风控打一笔随机金额入账

需客户开通电话银行,有些银行可直接电话开通有些不可以且需要知道查询密码,可随机抽查多笔,默认是最近交易记录

除了以下所列出的几个银行的特殊情况外,大多数银行都可让客户提前通过电话直接开通电话查询功能。

b.广发银行通过电线笔,若无法满足查询范围,可指导客户或让客户自行通过网上注册开通免U盾的网银(不用去柜台开通,直接电脑可注册)。

对公流水一律不可通过电话直接开通查询,需让客户提前去柜台开通电话银行、网银或者由服务人员陪同至开户行打印。

网银核实:需客户开通了网银服务,在电脑登陆后即可查询交易记录,看到的更多

陪同柜台拉取:以上方法无法查询到或不可查询时,可陪同拉取,一般公司都是由业务陪同并拍照,风险点在于业务存在利益,可能会与客户或中介勾结造假拉取前一天风控打一笔随机金额入账:方便性、时效性、便捷性均不高,风险点在于,我可以让你看到这笔金额,但其他页的流水均造假为高额交易记录

单位名称:可与工作证明核对,是否属于现在公司,且单位名称后一般都会有起止年限,看得出客户工作稳定性

单位编号:缴费列表中,每个公司的单位编号不同,即可判断社保在哪里断掉了,是否换公司了缴费状态及时间:此处不多说

打印日期及印章:首先打印日期是否符合公司规定要求,另如果提前很久拉取,是否可怀疑在其他地方申请贷款若正好与前面说的流水打印日期或其他资料日期相同,很大可能确定在其他地方申请;印章为社保局的业务用章

客户提供账号密码,由风控直接电脑到社保网查询;另一种就是上面说的,如果有校验码可直接通过校验码在社保网查询,但不是每个地方都可以用此法;陪同社保中心拉取,并拍照;

表格线条:由于是针打的,所以表格的线条不可能是一条连续直线,而是点状的不连续虚线

查询请求时间和报告时间:首先查看时间是否符合规定要求或 是否当天拉取,同样如果较早拉出是否可怀疑在其他地方申请贷款;通常查询请求时间和报告时间不会相差很久,最多也就几秒或时间一样

报告编号:报告编号的开头和查询请求时间是相同的。如果不同,这份征信报告就有问题了

姓名和身份证号码:无非就是核实信用报告是否为客户本人的,以及客户其他含身份信息资料的核实

婚姻状况:核实客户婚姻状况,配合下面的配偶信息就可以核实到结婚证了,但并不是每个已婚客户在征信都会显示配偶信息,只有在夫妻曾共同贷款的情况下才会出现

手机号码:与客户提供号码比对是否一致;利用支付宝的转账到支付宝账号和实名认证功能核实是否为客户本人使用;(适用提供的所有手机号码)

通讯地址和户籍地址:通讯地址的话 可与客户租赁协议地址核实租房地址或与客户房产证核实,主要是现居住地;户籍地址主要与户口本、身份证地址信息相对应;

居住信息:知道客户曾经何时在何地居住过以及居住的详细地址(可与通讯地址和户籍地址相似方法核实)

职业信息:客户曾经工作单位及工作单位的地址,可与客户工作证明及社保中存在的单位信息核实

公共记录:欠税记录,法院民事判决、强制执行记录,行政处罚记录及各类欠费记录(个人建议若有此类项的客户,慎重,最好能不要搞的)

查询记录:信用卡审批、贷款审批、贷后管理、担保资格审查、保前审查、本人查询、网络查询

信用卡审批:申请信用卡时银行会自动拉取你的信用报告查看,就会留下这样的记录

贷款审批:在银行申请贷款时,银行自动拉取就留下这个记录,现在有部分非银行的贷款公司也可上银行征信,显示的也是这样的记录(可看查询操作员是哪里)

注:一般银行个人征信贷后管理半年进行一次。当信用卡提额时,也会显示贷后管理;表示这笔贷款或信用卡已经审批下来了,可与信贷明细相对应这笔记录

担保资格审查:客户在帮别人担保贷款时,银行也会查询担保人的信用,可与信贷交易信息明细中担保信息对应

保前审查:保险公司的拉取记录每家保险公司在您投保时会根据不同的情况做审核的,例如,买重大疾病保险,有可能会让您体检;买保险的额度很高(假设 1000 万以上),会调查您的收入及财产情况......。任何人的任何一份保单都是要经过核保的,只不过情况不一样而已,普通的情况下,不会去做一些财务调查。

就是字面意思,客户自己主动拉取信用报告一般情况:客户仅仅只是拉取信用报告看自己的征信情况,所以在审核时客户也常常用此类理由来搪塞此类问题,但要看拉取次数,如果近期经常本人查询,恐怕解释不通吧

另一种情况:一般有本人查询基本都是申请小贷的,只有小贷公司需要客户本人拉取征信,如果近期本人查询过多过于频繁,此类客户应列为风险类

与本人查询类似,只是他是在网络平台拉取的,有些公司不要求信用报告版本,所以就网络拉取了

查询日期:有时贷款审批和信用卡审批查询记录的查询时间可与贷款发放时间对应一致,近期频繁申请贷款或信用卡,基本可判断出该客户最近资金紧张

1、贷款发放时间可与查询记录中贷款审批相对应,如果没有贷款审批查询记录也是正常的,银行并不是一定每笔贷款申请都会去查询

2、一般非银行可上征信的贷款公司,有贷款发放,一般都会有贷款审批查询记录,但是有贷后管理记录没有这笔贷款就不太正常了

观察客户贷款到期时间是否为近期到期,那么如果一笔金额较大的贷款近期到期,客户近期资金是否紧张,是否会同时在多家机构贷款,即使转贷也是要先把这笔钱还进去的

这个应该是大家都会关注的东西了,其实在信用报告最后的编制说明都有对每个符号的说明

* —— 表示本月没有还款历史,还款周期大于一个月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

D —— 担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

Z —— 以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款,仅指以资抵债部分);

C —— 结清(借款人的该笔贷款全部还清,贷款余额为0,包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

解答:我国的银行卡分为信用卡和借记卡,其中信用卡又分为贷记卡和准贷记卡,借记卡不属于信用卡的范围,不能透支消费。

贷记卡是发卡银行给予持卡人一定的信用额度,持卡人可以在信用额度内先消费、后还款的信用卡;准贷记卡是指持卡人须先按发卡银行要求缴存一定金额的备用金,当备用金账户余额不足支付时,可在发卡银行规定的信用额度内透支的信用卡。

可以看出,贷记卡和准贷记卡的主要区别在于是否在发卡时缴存一定数额的备用金,申请贷记卡时可以先消费、后还款,不用缴存备用金,而且贷记卡的持有人的非现金交易享受免息还款期待遇和最低还款额待遇,而准贷记卡持有人虽然也可以先消费、后还款,但是其在申请时必须缴存一定的备用金,并且不得享受贷记卡拥有的优惠待遇,从性质上看,可以认为准贷记卡是介于借记卡和贷记卡之间的卡。借记卡是指持卡人先将款项存入卡内账户,然后进行消费的银行卡,借记卡不具有透支功能。

基本信息:与营业执照核对一致即可,基本信息中要注意一点的是登记状态那一栏必须是存续,如果为吊销或注销,那么企业是不存在的;地址拦若客户有提供营业场所租赁合同,可与之校验;经营范围中经营项目是否属于风险行业

股东信息:查看客户是否为出资人,如果有显示证件号码时,可与其他有身份信息的资料相互校验

变更信息:企业的名称、地址、股东、经营范围等是否有过变更记录,如果有变更,可作为电审或面审阶段核实客户自己是客户自己的问题,如果自己的企业信息变更前后都不清楚,有足够理由给予怀疑;若客户提供的租赁合同地址与营业执照地址仅有小小的房间号区别,可以看看变更信息中有没有这两个信息;

动产抵押登记信息:是否有过什么抵押记录,有可能会出现其他资料看不到的负债

①信用罚:企业未按时在每年6月30日前报送工商年报,会被列入经营异常名录,向社会公示。满三年仍未报送年报的会被直接拉黑进入严重违法企业黑名单。经营异常企业在政府采购、工程招投标、国有土地出让、授予荣誉称号等方面将受到政府限制或禁入

②连带罚(法人承担连带责任):未在规定期限内向社会及时公示信息的企业,企业可被处以最高3万元的罚款,代办机构可被处以最高20万元罚款,并被列入黑名单。企业的法人、负责人,3年内不得担任其他企业的法人、负责人。在办理出国签证、培训等业务也会受限

③诚信罚:工商部门会根据企业注册号等随机摇号,对企业进行抽查,企业如果有对信息隐瞒真实情况、弄虚作假的,将被列入异常企业名单并进行社会公示,银行对于不诚信企业会降低贷款额度或拒绝贷款

④信誉罚:工商部门会对企业发布虚假广告和信息这类行为进行严厉打击,并在企业信息公示系统公示,任何人都可见,企业在和他人合作时,信誉会遭到质疑,竞争中会处于劣势

⑤认证难:工商局采取一址多照的管理办法,工商局向注册地址发送信函核实企业真实情况,联系不上的企业会被列入异常名单和黑名单企业,除接受行政处罚外,信用也会遭质疑,当想做自己品牌产品时,认证商标会受阻

执行法院:只是有时在是否结案时,客户会主动提出开法院证明,可以适当核实下开出的法院是否和执行法院一致,不过这种开出的纸质证明可信度为0

执行标的:就是执行多少钱的意思,如果金额过大,当心客户现在是否还因当初这笔执行有隐形负债,那么隐形负债过多如今放了这笔钱还能不能保证他不逾期;如果金额很小,却被法院强制执行,是真的无能力旅行还是故意不履行,这类人我是不会放贷的

注:查询出的个人存在同名同姓的状况,要注意判别是否与被查询人为同一人,债务信息可直接核对身份证号码、关联企业可与营业执照对应、裁判文书其实无法确定,可在面审或电审时直接侧面询问