经过多方围歼,首付贷看似消逝于江湖,但是却并不曾走远。事实上,消费贷、抵押贷等各类协助购房人凑首付的方式往常风头正劲,只不过行事更为低调。

“这种消费贷款的年化利率是5.5%,与之前我们辅佐办理的首付贷利率一样,就是换个包装,门槛也比拟低,即便你如今还有按揭贷款没还清也不影响批贷”,一位中介公司工作人员对交广微贷易小编表示,“但是这种贷款的缺陷是额度比拟低,普通也就20万元-30万元,期限不超越5年,合适首付艰难,但是月还款才能比拟强的客户。”

此外,交广微贷易小编发现,在按揭贷款的流程中,首付类贷款并不是可能独一藏猫腻的环节,客户贷款需求提供的工资流水、收入证明都有着各自的“专业包装线”。

贷款买房,你以为的房贷计算公示很简单,首套房首付与贷款“三七开”,拿起计算器用总房价分别一乘就万事大吉。但实践上,关于房贷首付的故事和演绎显然并非一个公式就能描绘的。

在今年春节以前,首付贷还没有被监管明白定性,简直能够说是高调存在的,而且由于局部P2P平台的介入,首付贷还一度顶上了互联网金融产品的光环。

但是,随着首付贷杠杆风险被注重,有关部门担任人在“两会”期间表示,对房地产中介机构、房地产开发企业以及他们与P2P平台协作展开的金融业务展开清算和整理,打击提供首付贷融资、加大购房杠杆、变相打破住房信贷政策的行为。尔后,首付贷遭遇多方围歼,并逐步式微。不过,即使是时至今日,仍有局部贷款推介将首付贷作为搜索关键词以便导入更多流量。

交广微贷易小编在近日的连续暗访中留意到,首付贷固然曾经上不了台面,但是提供相似贷款功用的产品却照旧存在。

“我们能够辅佐客户申请一家股份制银行的消费类信誉贷款产品,年利率为5.5%,与之前我们做的首付贷的利率分歧,只不过最短的贷款期限是半年,半年内不宜提早还贷,否则会收取提早归还金额的3%作为违约金”,上述中介公司人士通知交广微贷易小编,“贷款额度普通也就20万元-30万元,期限不超越5年。”

交广微贷易小编查询该款信誉类贷款产品的细致信息发现,该产品固然看起来年化利率并不算太高(相较于P2P平台的均匀借款利率和信誉卡的年化贷款利率),但是由于该产品通常请求借款人采取等额本息的还款方式,而且借款期限不得短于半年,因而借款人提早还款的利率高于5.5%。

以借款25万元、五年期计算,等额本息还款的月供约4900元,由于等额本息还款法的特性是先还利息后还本金,因而前六个月内,客户支付的利息曾经逾7700元。

除了这类消费类贷款,交广微贷易小编还发现,抵押贷款的资金也可能流入楼市。北京地域一家担保公司的工作人员对交广微贷易小编表示,“抵押自有房屋的贷款利率假如征信特别好根本上就是央行发布的基准利率,五年以上目前是4.9%左右,假如征信达不到请求,利率要上浮10%,资金用处需求担保公司做一下包装,但是肯定不会实践监管,钱完整能够用来买房做首付”。该人士还表示,担保公司普通收取贷款金额的1.5%至3%作为手续费,详细要看客户的材料以及包装的难度。

“我近期正在看第二套房,属于(深圳市)南山区的学区房,为了凑首付准备将如今的房子抵押了”,家住南山区的小金对交广微贷易小编表示,“我的一位邻居曾经这么操作了。”

交广微贷易小编同时留意到,由于二手房买卖可能触及不同的税费环节,为了避税或凑首付款,房贷网签价也脱离了真实成交价钱,并被设定得弹性十足。

“假如房屋要交纳的税费比拟高,而客户需求贷款的金额较低,我们就依照监管部门设定的最低评价价来停止网签,由于局部房屋间隔上次买卖没有满5年,需交纳房价增资局部的20%作为所得税,因而需求调整网签价钱,这样也会请求客户的实践首付比例比拟高”,中介公司人士对交广微贷易小编表示,“另一种状况是,假如客户的首付金额缺乏但差得不多,购房人资质比拟好,能够经过将房屋的网签价抬高的方式,进步贷款金额,这其中一局部贷款实践上会是首付款局部转化而来的,房屋卖家通常对此也并不太计较。”

“我最初看房的时分设定的预算是房价不超越270万元的小户型,首付不超越100万元,但是中介引荐过来的项目大多是总房价在300万元左右,加上佣金、税费等,首付也就被推高至120万元以上,因而首付方面呈现了30万元左右的缺口”,购房人高先生对交广微贷易小编表示,“我开端以为本人是个案,后来无意中听见中介的员工交流心得,才发现劝说客户‘垫着脚向上够着买房’也是一种话术。”

假如你以为住房按揭贷款业务的全部“心机”都用在首付方面,那么你就OUT了。据小编理解,在购房人交纳首付后的申贷和银行的审贷环节,照旧隐藏猫腻。

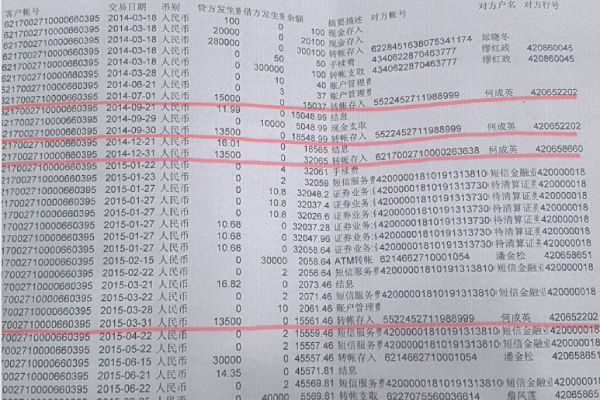

银行审批房贷时,通常请求购房人提供半年的工资流水、收入证明等资料,据交广微贷易小编理解,不同银行对此的掌控尺度略有不同,局部银行关于月供金额缺乏1万元的贷款申请人不请求流水,只需求贷款申请人提供收入证明,而对两项证明都请求的银行则也会审核两项证明的内容能否相互照应——资金进出和公章来自同一家公司。

交广微贷易小编理解,由于局部购房人拿不出契合额度请求的工资流水——工资流水通常需求为月还款额的2倍以上,因而有公司“专业代办”工资流水、收入证明等资料。

“这类公司办理的资料其实一样能审核经过,由于他们十分理解银行的审核请求和款式,两份证明办下来几千块就能够搞定”,有理解相关状况的人士对交广微贷易小编表示,“局部公司与银行审贷员的关系十分好。”

“银行房贷业务量大而且琐碎,逐一严厉审核的难度的确很大,本钱也高;更重要的是,没有合格流水的客户其实并不一定是不合格客户,并不意味着一定违约,毕竟如今很多行业和公司为了避税,工资发放的方式五花八门,以如今比拟抢手的专车司机为例,深圳地域专职的专车司机一个月假如做得好能够赚到接近两万元,但是他们也拿不收工资流水”,某股份制银行人士对交广微贷易小编表示,“关于银行来说,房屋抵押才是贷款追讨的兜底资产,一线城市房贷业务的风险很小,以至有银行由于处置从断供贷款人处取得的房产而小赚一笔,因而银行关于前期的一些审核也就睁一只眼闭一只眼了。”